资本当然很美,资本同样也很残酷。

中国的广告营销类上市公司是否值得投资?

到底有哪些公司值得投资?

带着这个疑问,我们整理了相关的10家主板上市公司2015年年报,横向对比,寻找一些有趣的、客观的数字,帮助大家更多更好更深入了解这个行业。

我们选取的10家上市公司分别为省广股份、蓝色光标、华谊嘉信、思美股份、印纪传媒、引力传媒、腾信股份、龙韵股份、联创互联、利欧股份(其中联创、利欧两家公司2015年主营业务已由制造业转变为广告营销业务,占其营收50%以上)

利益说明

1. 至文章发布时,本文执笔者 Van Zhang/MiCol Chan不持有以上涉及的十家公司的任何股票或期权。

2. 本文章内所有文字和图片,仅供大家参考,请勿以其为根据/依据进行任何股票投资建议和决策。

3. 如有任何意见和建议,欢迎留言沟通。

① 公司的管理者们

公司的管理者分为公司实际控制人、董事长(董事)、总经理(CEO、总裁)三个层次;在部分公司三者合一,大老板冲锋在前,事必躬亲(加分);而在部分公司实际控制人躲在幕后,董事长并不持有公司的股份,而被授权管理公司(听起来像职业经理人)。

-

5家上市公司大老板三者合一(华谊嘉信、引力、联创、利欧、蓝色光标)

-

1家上市公司实际控制人担任董事长(思美传媒)

-

1家上市公司实际控制人为国企控股,董事长代为行使权力并持有股份(省广股份)

-

3家上市公司实际控制人仅担任董事,董事长和总经理另有其人(印纪、龙韵、腾信)

一般认知里,中国公司的公司实际控制人必定担当董事长,而董事长几乎也是持股最多的股东。而现实不是这样,公司法规定“董事长通过董事会管理公司,可以不是公司的股东”。这样就给实际控制人躲身幕后创造了条件(前提是其掌控能力够强,能控制股东大会,随时可提议罢免董事长)。

而分拆实际控制人和董事长,也确实有利于规避风险,特别是(万一)其中一人涉嫌违法违规被调查时。

10家上市公司当家人平均岁数46岁,正当年富力强时。网上搜索照片后发现,最时尚艺术范的当属思美股份的朱明虬。

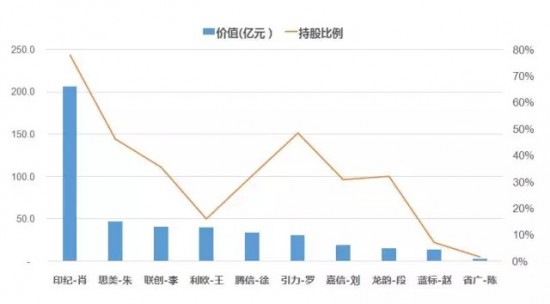

10位实际控制人股权价值大比拼(采用2015年年报期末数据,仅以2016.06.06当日股价作参考。10人之其他投资和股权不计算在内)

-

霸道大老板当属印纪肖总,股权价值206亿,持股近8成,享有对公司绝对的控制权。

-

后7家上市公司大老板们平均持股价值32亿,平均的持股比例为35%。

-

其中,蓝标-赵文权为5个共同控股人代表,其占公司7.1%的股权,价值13.5亿。

-

省广属国有控股集团下企业,董事长陈钿隆作为管理层持股,1.77%的持股比例,价值2.9亿。

② 公司的营收及利润

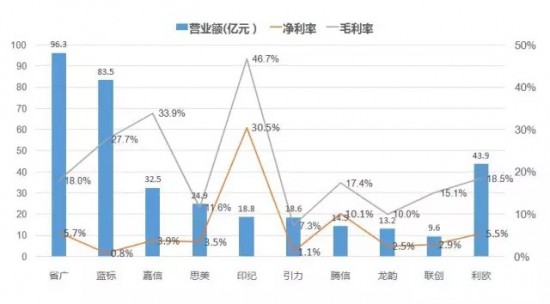

▷ 随着省广和蓝标平台模式和兼并扩张的加快,2015年两大巨头分别录得96.3亿和83.5亿的营收,两家营业额之和约占中国广告营销花费的3%。

▷ 印纪传媒肖总作为行业领军人物继续给大家以惊喜,以30.5%净利率完美胜出。

▷ 除印纪传媒外,9家上市公司平均净利率为4%,平均毛利率为17.7%。

▷ 备注: 联创、利欧包含制造业业务,其主营业务已调整为广告营销,合并数据仅作参考。

◘ 分产品毛利率

媒介代理、数字营销、公关活动是十家上市公司的三大主要业务,其毛利率也反映了行业的整体盈利水平。

▷ 媒介代理即传统广告代理业务平均毛利率13%,并有逐年下降的趋势。这部分业务在思美、引力、龙韵的总营收中占比最高,3家公司业务转型迫在眉睫。

▷ 数字营销这部分业务的营收占比正逐年扩大,2015年年度,省广、华谊嘉信、蓝标、利欧均大手笔收购此类公司,整合数字营销传播价值链的布局。

省广则并购了上海传漾、上海韵翔,上海晋拓、广州蓝门等企业,数字营销营收增加至23.2亿;而其2014年数字营销营收占比仅0.1%。

华谊嘉信并购了浩耶上海,数字营销营收增加至12.1亿;而2014年数字营销营收占比仅0.5%。

蓝标并购了Madhouse、多盟,数字营销营收增加至59.3亿,占比扩大至71%。而且更是其全面加速移动互联网的举措。

利欧并购了微创时代、万圣伟业,数字营销营收增加至2.8亿,较2014年增长890%。特别是万圣伟业更是一头十足的利润金牛。

▷ 公关活动和品牌管理这部分业务与客户品牌息息相关,提供客户品牌建设、公共关系和危机公关等多方面的服务,位于营销产业链的上游、接触层面较高;所以其平均毛利率也高于营销行业平均水平。但是基于中国市场对“品牌管理”这一部分的定义还不够清晰以及集团内的利润拆解算法之理解不同,不能简单下结论。

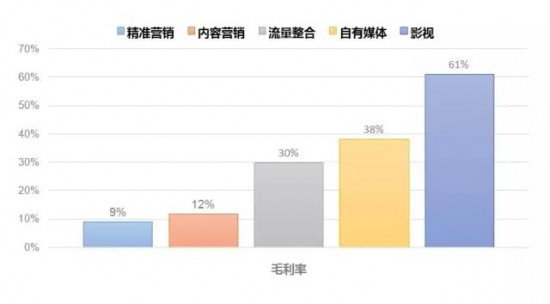

精准营销、内容营销、流量整合、自有媒体、影视业务2015年在各家公司的占比并不高,但这些业务符合未来营销变化的大趋势,以下简单介绍一下。

精准营销严格意义上也属于数字营销,主要服务于电商,利用精准的广告推送技术来提高购买转化结果,仅利欧集团单独拆分,9%的毛利率虽不高,但以结果来付费的方式符合广告主最极致的需求。

内容营销是新营销领域中的亮点业务,未来客户的品牌都将与内容生产或IP形成关联。目前这部分的营收占比很低,毛利率也仅12%。随着上市公司利用资本对上游内容制造的管控加大,客户的需求增大,未来将是行业内最重要的盈利点之一。

流量整合互联网行业长尾流量大、变现难,流量整合平台与各中小网站或APP对接,以低价购买流量,高价出售给高流量需求的网站(逆向的批发和零售)。流量整合平台目前30%的毛利率看似不高,但流量业务扩充的能力极强,且基本不需要客户开发(管理成本极低)。在利欧股份中,万圣伟业的贡献相当惊人。另外,未在本文提及的天龙集团收购的品众互动也是其中的佼佼者。

自有媒体基于媒体关系和客户的需求,全年买断或承包一些户外或电视资源,获得更优厚的回报条件(批发和零售)。

影视及衍生业务仅印纪传媒参与此项业务,2015年营收3亿,毛利率60%。其参与影视项目知名度并不高,毛利率与唐人影视持平。2015年11月省广成立了影视业务的公司。而利欧股份在2016年也参股了世纪鲲鹏。

③ 前五大客户占比

腾信股份在2015年年报第一节重要提示中,特别提示了以下风险(1)对重大客户依赖或重大客户减少互联网营销投入导致公司收入大幅下降的风险;2013 年度至 2015 年度,公司前 10 大客户的销售额分别为 56,997.95 万元、 76,097.38 万元和 131,111.28万元,分别占当期营业收入的 82.28%、 90.67%和 90.27%,其中自 2011 年公司竞标取得伊利股份客户, 2013年度至 2015 年度公司伊利项目的销售额分别为 29,832.44 万元、50,265.63 万元和 66,665.69 万元,分别占当期营业收入的 43.07%、59.89%和 45.90%。如果公司不能持续服务现有重要客户或增加新客户、或部分客户大幅降低在互联网营销的投入金额,或重大客户可能因各种原因取消与公司的合作,则会对公司的经营业绩产生不利影响,导致公司收入大幅下降。

这项提示事出有因,江湖风传WPP下的GroupM自2016年获得了伊利客户的数字媒体购买业务,团队已扩充至20多人。

仅省广、华谊嘉信、蓝标、利欧的前5大客户占比在警戒线20%附近,其余6家均高于40%, 腾信股份占比达到84.4%,如发生重大客户流失,业绩将极可能出现断崖式下降。

但我们也看到,大家都在不断扩大/扩充客户群,无论是通过收购拥有互补性客户的其他企业还是自主的拓展。

④ 人均净利润和总雇员数

印纪传媒再次让我们震惊,人均净利润破百万;不过在员工数量统计时,发现年报记录“在职员工的数量合计(人)562人,而当期领取薪酬员工总人数(人)895人”;报告中没有阐明这部分差异的原因,为何多发了333人的薪水,发给谁了。就像听到过的一个笑话,说剧组平时不见人,中午领盒饭时人都回来了。不管如何,如按895人计算,其人均净利润为64万元,仍居第一。

▷ 蓝标真是国际型大公司,在人数上就打败大家了,某种程度上变成“互联网+劳动密集型企业”。

▷ 联创、利欧包含制造业人员,这部分数据仅作参考。

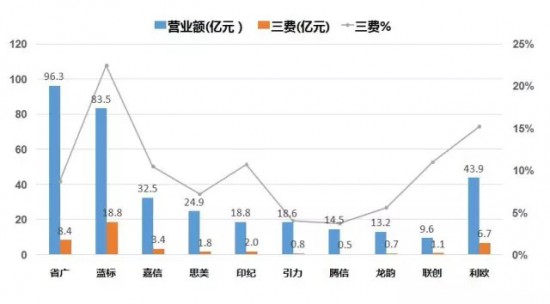

⑤ 从“三费”看经营

经营成本中除采购成本外,最大的一部分支出即为三费“销售费用、管理费用、财务费用”,

从中能看出经营者是否良好的控制成本,提高营业利润率,增强自身在行业中的竞争力。

(a) 蓝标与省广在营业额上差不多量级,而蓝标的三费%达到了22.5%,年报解释报告期内业务增加、业务规模扩大,人员增加,应付工资增加。由于报告期内公司发行短期融资券、非公开定向发行债务融资工具及可转换债券,计提的债券尚未到支付期的利息增加。融资产生的中介机构费用增加。

横向对比不难发现,员工数量蓝标5597人 vs省广2070人;财务费用蓝标 1.84亿 vs省广0.35亿。

(b) 华谊嘉信、印纪、利欧3家也均受人员成本所累,三费支出介于10%~16%。

(c) 联创因年度内的几项收购,在管理费用上支出大增(咨询、审计、评估费用,租赁费、税金),三费支出为11%。

(d) 值得注意的是有2家上市公司2015年度的财务费用为负数,股票发行融来的钱放银行生利息了(老实孩子还是有的)。

⑥ 并购选择题:“能干的老婆或好看的情人?”

上市公司发展到一定的规模后,内生增长力减弱;利用发行股份收购其它公司,即能完善产业链布局,合并报表也能带来可观的营业额和利润增长,听上去很美好。

而实际状况并不完全是这样:

1. 2016年5月10日早间,蓝色光标发布《关于潜在诉讼的公告》称,公司收到李芃、西藏山南博杰投资咨询合伙企业(有限合伙)(下称“博杰投资”)等发来的律师函,声称其委托人已经向人民法院提起诉讼。

2. 据知情人士透露,省广股份在2014年2月收购的上海雅润文化,2015年通过操作业绩勉强过关,2016年初已退盘绝大部分包盘资源。

3. 6月7日晚间,证监会并购重组委对暴风科技(300431.SZ)发股购买稻草熊影业等三家公司的资产收购方案,做出了“不予通过”的决定。

以上充分暴露出收购后将出现的多方面的问题,“突击入股、闪电成立公司、业务延续性、高估值、高业绩对赌。”

我们先查阅了证监会对于资产重组的相关条例,《上市公司重大资产重组管理办法》第四十三条规定,具体情况如下:

1、本次交易有利于提高公司资产质量、改善财务状况和增强持续盈利能力,有利于上市公司减少关联交易、避免同业竞争、增强独立性;

2、公司最近一年及一期财务会计报告被注册会计师出具无保留意见审计报告;

3、公司及其现任董事、高级管理人员不存在因涉嫌犯罪正被司法机关立案侦查或涉嫌违法违规正被中国证监会立案调查的情形;

4、公司发行股份所购买的资产不存在出资不实或者影响其合法存续的情况,其股权权属清晰,不存在质押、冻结等权利受到限制的情况。

“证监会的答案是选能干的老婆,长得好看不好看并不重要。”

从2011年蓝色光标开了IPO的第一枪之后,广告营销行业里资本狂飙猛击、眼花缭乱。这些上市公司或待上市公司除了通过借力于资本,更应保持健康发展的策略、与员工有共同的美好愿景;以积极开拓新业务为根本,平衡收入增长与员工增长的比例,以提高营业利润率;保持策略性的投资收购。

资本当然很美,

资本同样也很残酷。

联合制作 | MadisonBoom + VM & Partners

执笔人 | Van Zhang、MiCol Chan

编辑 | MiCol Chan

版权说明

1. 本文版权归属麦迪逊邦及VM & Partners共同所有。

2. 本文严禁任何形式的转载或部分转载,无论是公众媒体\各类公众号\个人blog\行业网站\微博。

相关推荐换一批

- loading...

-

AKQA

-

上海宝尊电子商务有限公司

宝尊电商成立于2007年初,提供以品牌电子商务为核心的全链路一站式商业解决方案,涉及店站运营、数字营销、IT解决方案、仓储配送、客户服务等5大内容。 宝尊电商始终坚持:以科技创新和客户需求为引擎,致力成为全球品牌电商4I商业伙伴。

-

柠川文化

柠萌影业旗下成立的全资子公司

-

华扬联众

华扬联众Hylink 是以驱动增长为核心、整合全渠道营销的信息技术服务公司

-

Interbrand

Interbrand是⼀家国际领先的综合性品牌战略顾问和设计公司,拥有管理咨询公司的严谨策略和分析技巧,同时也具备极富创意的品牌推⼴及设计优势。Interbrand为客户提供全⽅位的品牌咨询服务为他们创造和管理企业和产品的品牌价值。

-

FCB 博达大桥

-

前线网络 Front Networks